Die Bergbauwelt wurde im Jahr 2023 in alle Richtungen gezogen: der Einbruch der Lithiumpreise, heftige M&A-Aktivitäten, ein schlechtes Jahr für Kobalt und Nickel, wichtige Bewegungen Chinas bei wichtigen Mineralien, ein neuer Goldrekord und staatliche Eingriffe in den Bergbau in einem Ausmaß wie seit Jahrzehnten nicht mehr . Hier ist eine Zusammenfassung einiger der größten Geschichten im Bergbau im Jahr 2023.

Ein Jahr, in dem der Goldpreis einen Allzeitrekord erreicht, dürfte trotz aller Aufregung um Batteriemetalle und die Energiewende eine durchweg gute Nachricht für die Bergbau- und Explorationsbranche seinstellt immer noch das Rückgrat des Junior-Marktes dar.

Die Metall- und Mineralienmärkte sind selbst in den besten Zeiten volatil – der Preisverfall bei Nickel, Kobalt und Lithium im Jahr 2023 war extrem, aber nicht völlig beispiellos. Produzenten seltener Erden, Beobachter von Metallen der Platingruppe, Anhänger von Eisenerz und Gold- und Silberfans haben Schlimmeres erlebt.

Bergbauunternehmen sind besser darin geworden, sich in unruhigen Gewässern zurechtzufinden, aber die erzwungene Schließung einer der größten Kupferminen, die in den letzten Jahrzehnten in Betrieb genommen wurde, war eine deutliche Erinnerung an die übergroßen Risiken, denen Bergleute über die Marktschwankungen hinaus ausgesetzt sind.

Panama schließt riesige Kupfermine

Nach monatelangen Protesten und politischem Druck ordnete die Regierung Panamas Ende November die Schließung der Mine Cobre Panama von First Quantum Minerals an, nachdem der Oberste Gerichtshof den Bergbauvertrag für den Betrieb erklärt hatteverfassungswidrig.

Persönlichkeiten des öffentlichen Lebens, darunter die Klimaaktivistin Greta Thunberg und der Hollywood-SchauspielerLeonardo Di Capriounterstützte die Proteste undhat ein Video geteiltDer Aufruf, den Betrieb der „Mega-Mine“ einzustellen, ging schnell viral.

In der jüngsten Erklärung von FQM vom Freitag hieß es, die Regierung Panamas habe dem in Vancouver ansässigen Unternehmen keine Rechtsgrundlage dafür vorgelegtVerfolgung des Schließungsplans, ein Plan, der nach Angaben des Industrieministeriums der zentralamerikanischen Nation erst im Juni nächsten Jahres vorgelegt werden soll.

FQMhat eingereichtzwei Mitteilungen über ein Schiedsverfahren wegen der Schließung der Mine, die seit den Protesten nicht mehr in Betrieb istblockierte den Zugang zu seinem Verschiffungshafenim Oktober. Allerdings wäre ein Schiedsverfahren nicht das bevorzugte Ergebnis des Unternehmens, sagte CEO Tristan Pascall.

Nach den Unruhen sagte FQM, es hätte der breiten Öffentlichkeit den Wert der 10-Milliarden-Dollar-Mine besser vermitteln sollen und werde nun im Vorfeld der nationalen Wahlen im nächsten Jahr mehr Zeit damit verbringen, mit den Panamaern in Kontakt zu treten. Die FQM-Aktie hat sich in der vergangenen Woche erholt, notiert aber immer noch mehr als 50 % unter dem Höchststand vom Juli dieses Jahres.

Das prognostizierte Kupferdefizit verflüchtigt sich

Die Schließung von Cobre Panama und unerwartete Betriebsunterbrechungen, die Kupferbergbauunternehmen zu Produktionskürzungen zwangen, führten zu einem plötzlichen Wegfall von etwa 600.000 Tonnen des erwarteten Angebots, wodurch der Markt von einem großen erwarteten Überschuss in ein Gleichgewicht oder sogar in ein Defizit überging.

Die nächsten paar Jahre sollten dank einer Reihe großer neuer Projekte auf der ganzen Welt eine Zeit des Überflusses für Kupfer werden.

In den meisten Branchen wurde mit einem komfortablen Überschuss gerechnet, bevor sich der Markt später in diesem Jahrzehnt aufgrund der steigenden Nachfrage wieder verschärftElektrofahrzeugeUndInfrastruktur für erneuerbare Energienwird voraussichtlich mit einem Mangel an neuen Minen kollidieren.

Stattdessen hat die Bergbauindustrie deutlich gemacht, wie anfällig die Versorgung sein kann – sei es aufgrund politischer und sozialer Widerstände, der Schwierigkeit, neue Betriebe zu entwickeln, oder einfach der alltäglichen Herausforderung, Steine tief unter der Erde hervorzuholen.

Der Lithiumpreis rutscht aufgrund des Angebotsanstiegs ab

Der Lithiumpreis ist im Jahr 2023 stark gesunken, doch die Prognosen für das nächste Jahr sind alles andere als rosig. Lithiumnachfrage vonElektrofahrzeugewächst immer noch schnell, aber die Reaktion des Angebots hat den Markt überwältigt.

Das weltweite Lithiumangebot wird unterdessen im Jahr 2024 um 40 % auf über 1,4 Millionen Tonnen Lithiumkarbonat-Äquivalent ansteigen, sagte UBS Anfang des Monats.

Produktion in Top-Produzenten Australien undLateinamerikawird um 22 % bzw. 29 % steigen, während sich dieser Wert in Afrika voraussichtlich verdoppeln wird, was auf Projekte in Simbabwe zurückzuführen ist, sagte die Bank.

Auch die chinesische Produktion werde in den nächsten zwei Jahren um 40 % steigen, sagte UBS, angetrieben durch ein großes CATL-Projekt in der südlichen Provinz Jiangxi.

Die Investmentbank geht davon aus, dass die chinesischen Preise für Lithiumcarbonat im nächsten Jahr um mehr als 30 % sinken und im Jahr 2024 auf nur 80.000 Yuan (14.800 US-Dollar) pro Tonne sinken könnten, was einem Durchschnittswert von rund 100.000 Yuan entspricht, was den Produktionskosten in Jiangxi, Chinas größter Produktionsregion, entspricht die Chemikalie.

Lithium-Assets weiterhin stark nachgefragt

Im Oktober hat Albemarle Corp.verzichtete auf die Übernahme im Wert von 4,2 Milliarden US-Dollarvon Liontown Resources Ltd., nachdem Australiens reichste Frau eine Sperrminorität aufgebaut und einen der bislang größten Batteriemetall-Deals effektiv scheitern ließ.

Albemarle war bestrebt, neues Angebot zu gewinnen, und verfolgte seit Monaten sein in Perth ansässiges Ziel mit Blick auf das Projekt Kathleen Valley – eine der vielversprechendsten Lagerstätten Australiens. Liontown stimmte im September dem „besten und endgültigen“ Angebot des US-Unternehmens von 3 A$ pro Aktie zu – ein fast 100-prozentiger Aufschlag auf den Preis vor Bekanntgabe der Übernahmebeteiligung von Albemarle im März.

Albemarle musste sich mit der Ankunft der kämpferischen Bergbaumagnatin Gina Rinehart als Hancock Prospecting auseinandersetzenbaute kontinuierlich einen Anteil von 19,9 % aufin Löwenstadt. Letzte Woche wurde sie zur größten Einzelinvestorin und verfügte über genügend Einfluss, um möglicherweise eine Aktionärsabstimmung über den Deal zu blockieren.

Im Dezember hat sich SQM mit Hancock Prospecting zusammengetan, um ein günstigeres Angebot in Höhe von 1,7 Milliarden australischen Dollar (1,14 Milliarden US-Dollar) für den australischen Lithiumentwickler Azure Minerals abzugeben, teilten die drei Parteien am Dienstag mit.

Der Deal würde SQM, dem zweitgrößten Lithiumproduzenten der Welt, mit einer Beteiligung am Andover-Projekt von Azure und einer Partnerschaft mit Hancock, das über eine Schieneninfrastruktur und lokale Erfahrung in der Erschließung von Minen verfügt, in Australien Fuß fassen.

Chile und Mexiko übernehmen die Kontrolle über Lithium

Chiles Präsident Gabriel Boric kündigte im April an, dass seine Regierung die Lithiumindustrie des Landes unter staatliche Kontrolle bringen werde und dabei ein Modell anwenden werde, bei dem der Staat mit Unternehmen zusammenarbeiten werde, um die lokale Entwicklung zu ermöglichen.

Derlang erwartete PolitikDie Gründung des zweitgrößten Batteriemetallproduzenten der Welt beinhalte die Gründung eines nationalen Lithiumunternehmens, sagte Boricim nationalen Fernsehen.

Der mexikanische Präsident Andrés Manuel López Obrador sagte im September, dass die Lithiumkonzessionen des Landes überprüft würden, nachdem das chinesische Unternehmen Ganfeng letzten Monat angedeutet hatte, dass seine mexikanischen Lithiumkonzessionen annulliert würden.

López Obrador hat Mexikos Lithiumreserven Anfang des Jahres offiziell verstaatlicht und im August sagte Ganfeng, dass die mexikanischen Bergbaubehörden eine Mitteilung an ihre lokalen Tochtergesellschaften herausgegeben hätten, dass neun seiner Konzessionen gekündigt worden seien.

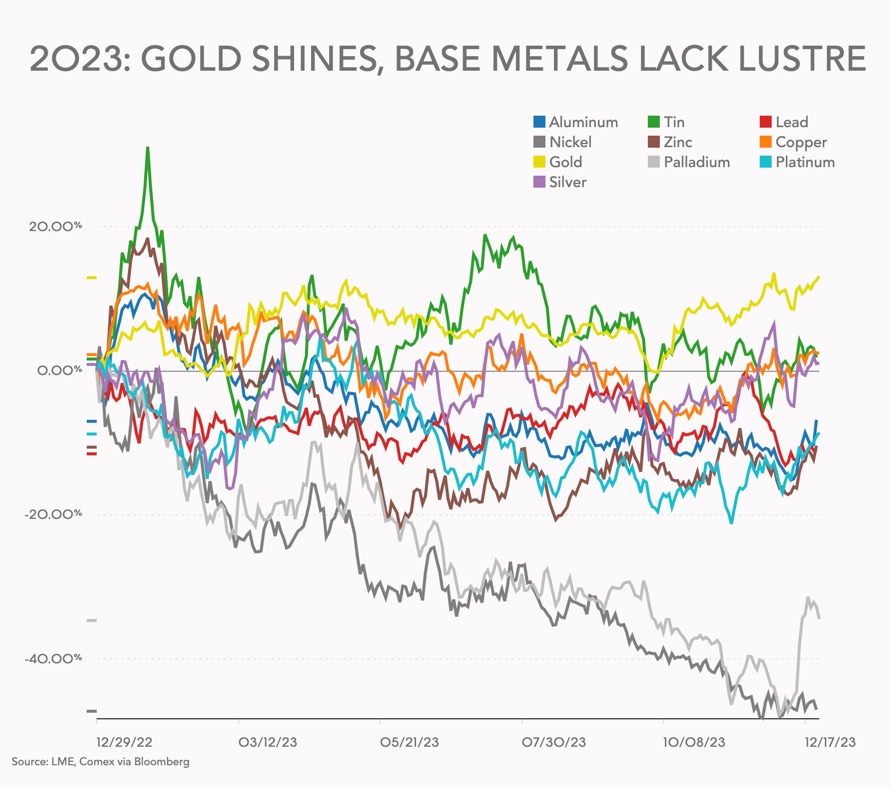

Gold baut auf Rekordjahr auf

Der New Yorker Futures-Goldpreis erreichte Anfang Dezember ein Allzeithoch und dürfte den Höchststand zu Beginn des neuen Jahres übertreffen.

Der Londoner Goldpreis-Benchmark erreichte bei einer Nachmittagsauktion am Mittwoch ein Allzeithoch von 2.069,40 US-Dollar pro Feinunze und übertraf damit den bisherigen Rekord von 2.067,15 US-Dollar vom August 2020, teilte die London Bullion Market Association (LBMA) mit.

„Ich kann mir keinen klareren Beweis für die Rolle von Gold als Wertaufbewahrungsmittel vorstellen als die Begeisterung, mit der sich Anleger auf der ganzen Welt während der jüngsten wirtschaftlichen und geopolitischen Turbulenzen dem Metall zugewandt haben“, sagte Ruth Crowell, CEO von LMBA.

JPMorgan prognostizierte bereits im Juli einen neuen Rekord, ging jedoch davon aus, dass der neue Höchststand im zweiten Quartal 2024 erreicht wird. Die Grundlage für JPMorgans Optimismus für 2024 – sinkende US-Zinsen – bleibt intakt:

„Die Bank hat ein durchschnittliches Preisziel von 2.175 US-Dollar pro Unze für Goldbarren im letzten Quartal 2024, wobei die Risiken nach oben tendieren, da eine leichte Rezession in den USA prognostiziert wird, die wahrscheinlich irgendwann eintreten wird, bevor die Fed mit der Lockerung beginnt.“

Selbst als der Goldpreis neue Höchststände erreichte, gingen die Explorationsausgaben für das Edelmetall zurück. Einer im November veröffentlichten Studie zufolge gingen die Gesamtbudgets für Bergbauexplorationen in diesem Jahr zum ersten Mal seit 2020 zurück und gingen bei den 2.235 Unternehmen, die Mittel für die Suche oder Erweiterung von Lagerstätten bereitgestellt hatten, um 3 % auf 12,8 Milliarden US-Dollar zurück.

Trotz des steigenden Goldpreises sanken die Budgets für die Goldexploration, die in der Vergangenheit stärker vom Junior-Bergbausektor als von jedem anderen Metall oder Mineral bestimmt wurden, im Jahresvergleich um 16 % oder 1,1 Milliarden US-Dollar auf knapp 6 Milliarden US-Dollar, was 46 % des Goldpreises entspricht die globale Gesamtsumme.

Das ist ein Rückgang gegenüber den 54 % im Jahr 2022, was auf höhere Ausgaben für Lithium, Nickel und andere Batteriemetalle, einen Anstieg der Ausgaben für Uran und seltene Erden sowie einen Anstieg für Kupfer zurückzuführen ist.

Das Bergbaujahr der M&A, Spin-offs, Börsengänge und SPAC-Deals

Im Dezember wurden Spekulationen über Anglo American (LON: AAL)Ziel einer Übernahme werdenDie Aktie eines Konkurrenten oder einer Private-Equity-Firma nahm zu, da die Schwäche der Aktien des diversifizierten Bergbauunternehmens anhielt.

Wenn Anglo American die Geschäftstätigkeit nicht umkehrt und der Aktienkurs weiterhin hinterherhinkt, können die Analysten von Jefferies laut ihrer Forschungsnotiz „die Möglichkeit nicht ausschließen, dass Anglo in den breiteren Trend der Branchenkonsolidierung verwickelt ist“.

Im Oktober stimmten die Aktionäre von Newcrest Mining mit großer Mehrheit dafür, das rund 17 Milliarden US-Dollar teure Übernahmeangebot des globalen Goldminenriesen Newmont Corporation anzunehmen.

Newmont (NYSE: NEM) plant, nach der Übernahme durch Minenverkäufe und Projektverkäufe 2 Milliarden US-Dollar an Barmitteln zu beschaffen. Durch die Übernahme erhöht sich der Wert des Unternehmens auf rund 50 Milliarden US-Dollar und das Portfolio von Newmont wird um fünf aktive Minen und zwei fortgeschrittene Projekte erweitert.

Auch Trennungen und Ausgliederungen waren ein großer Teil der Unternehmensentwicklung im Jahr 2023.

Nachdem das Angebot, Teck Resources vollständig zu kaufen, mehrfach abgewiesen wurde, sind Glencore und sein japanischer Partner in einer besseren Positionum das 9-Milliarden-Dollar-Angebot für die diversifizierte Kohleeinheit des kanadischen Bergbauunternehmens zu unterbreitenzu einem Ende. Das ursprüngliche Angebot von Glencore-CEO Gary Nagle für das gesamte Unternehmen stieß auf heftigen Widerstand seitens der liberalen Regierung von Justin Trudeau und des Premierministers von British Columbia, wo das Unternehmen seinen Sitz hat.

Vale (NYSE: VALE) sucht nach einem kürzlich erfolgten Aktienverkauf nicht nach neuen Partnern für seine Basismetallsparte, könnte aber einen solchen in Betracht ziehenBörsengangfür die Einheit innerhalb von drei oder vier Jahren, sagte CEO Eduardo Bartolomeo im Oktober.

Vale rekrutierte im April den ehemaligen Chef von Anglo American Plc, Mark Cutifani, als Leiter eines unabhängigen Vorstands, der die 26-Milliarden-Dollar-Kupfer- und Nickelsparte überwachen soll, die im Juli gegründet wurde, als die brasilianische Muttergesellschaft 10 % an den saudischen Fonds Manara Minerals verkaufte.

Die Aktien des indonesischen Kupfer- und Goldbergbauunternehmens PT Amman Mineral Internasional haben sich seit der Börsennotierung im Juli mehr als vervierfacht und dürften nach der Aufnahme in die wichtigsten Schwellenmarktindizes im November weiter steigen.

Der Börsengang von Amman Mineral im Wert von 715 Millionen US-Dollar war der größte in der größten Volkswirtschaft Südostasiens in diesem Jahr und stützte sich auf die starke Nachfrage globaler und inländischer Fonds.

Nicht alle Geschäftsabschlüsse verliefen in diesem Jahr reibungslos.

Im Juni wurde die Übernahme eines Metallgeschäfts im Wert von 1 Milliarde US-Dollar durch den Blankoscheckfonds ACG Acquisition Co angekündigteine brasilianische Nickel- und eine Kupfer-Gold-Minevon Appian Capital wurde im September beendet.

Der Deal wurde von Glencore, der Chrysler-Muttergesellschaft Stellantis und der Batteriesparte PowerCo von Volkswagen durch eine Kapitalbeteiligung unterstützt, aber als die Nickelpreise einbrachen, fehlte das Interesse von Minderheitsinvestoren in der Phase des 300-Millionen-Dollar-Eigenkapitalangebots, das ACG als Teil geplant hatte handeln.

Gespräche über den Erwerb der Minen im Jahr 2022 scheiterten ebenfalls, nachdem sich der Bieter Sibanye-Stillwater zurückgezogen hatte. Diese Transaktion ist nun Gegenstand vonGerichtsverfahrennachdem Appian eine Klage in Höhe von 1,2 Milliarden US-Dollar gegen den südafrikanischen Bergmann eingereicht hatte.

Nickel-Sturzflug

Im April sammelte die indonesische PT Trimegah Bangun Persada, besser bekannt als Harita Nickel, 10 Billionen Rupien (672 Millionen US-Dollar) im damals größten Börsengang Indonesiens des Jahres.

Der Börsengang von Harita Nickel wurde für die Anleger jedoch schnell schief, da die Preise für das Metall einen stetigen und langen Rückgang verzeichneten. Nickel schneidet unter den Basismetallen am schlechtesten ab und hat seinen Wert fast halbiert, nachdem es Anfang 2023 mit über 30.000 US-Dollar pro Tonne gehandelt wurde.

Auch im nächsten Jahr sieht es für das Teufelskupfer nicht gut aus, da der Topproduzent Nornickel aufgrund der schwachen Nachfrage von Elektrofahrzeugen und eines Anstiegs des Angebots aus Indonesien, das ebenfalls eine dicke Kobaltschicht aufweist, einen wachsenden Überschuss prognostiziert:

„…aufgrund des anhaltenden Lagerabbauzyklus in der Lieferkette für Elektrofahrzeuge, eines größeren Anteils von Nicht-Nickel-LFP-Batterien und einer teilweisen Verlagerung von BEV- zu PHEV-Verkäufen in China. Unterdessen wurde der Aufbau neuer indonesischer Nickelkapazitäten mit hohem Tempo fortgesetzt.“

PalladiumAuch die Zahlen hatten ein schwieriges Jahr und gingen im Jahr 2023 um mehr als ein Drittel zurück, trotz eines späten Anstiegs aufgrund mehrjähriger Tiefststände Anfang Dezember. Palladium wurde zuletzt bei 1.150 Dollar pro Unze gehandelt.

China lässt seine entscheidenden Mineralienmuskeln spielen

Im Juli kündigte China an, dass es die Exporte einschränken werdezwei obskure, aber entscheidende Metallezu einer Eskalation des Technologiehandelskrieges mit den USA und Europa.

Peking sagte, Exporteure müssten Lizenzen beim Handelsministerium beantragen, wenn sie mit dem Export von Gallium und Germanium aus dem Land beginnen oder fortfahren wollen, und müssten Einzelheiten über die ausländischen Käufer und deren Anträge melden.

Laut einer diesjährigen Studie der Europäischen Union zu kritischen Rohstoffen ist China mit überwältigender Mehrheit die wichtigste Quelle beider Metalle – auf sie entfallen 94 % des Galliumangebots und 83 % des Germaniums. Die beiden Metalle haben ein breites Spektrum an Spezialanwendungen in den Bereichen Chipherstellung, Kommunikationsausrüstung und Verteidigung.

Im Oktober erklärte China, dass es zum Schutz der nationalen Sicherheit Exportgenehmigungen für einige Graphitprodukte benötigen werde. China ist der weltweit größte Graphitproduzent und -exporteur. Es raffiniert außerdem mehr als 90 % des weltweit vorkommenden Graphits zu dem Material, das in praktisch allen Anoden von Elektrofahrzeugbatterien verwendet wird, also dem negativ geladenen Teil einer Batterie.

US-Bergleutesagte, Chinas Schritt unterstreiche die Notwendigkeit für Washington, seinen eigenen Genehmigungsüberprüfungsprozess zu vereinfachen. Laut der Alliance for Automotive Innovation, die Unternehmen der Automobilzulieferkette vertritt, stammt fast ein Drittel des in den USA verbrauchten Graphits aus China.

Im Dezember verbot Peking am Donnerstag den Export von Technologie zur Herstellung von Seltenerdmagneten und ergänzte damit ein bereits bestehendes Verbot von Technologie zur Gewinnung und Trennung der kritischen Materialien.

Seltene Erden sind eine Gruppe von 17 Metallen, die zur Herstellung von Magneten verwendet werden, die Strom in Bewegung für den Einsatz in Elektrofahrzeugen, Windkraftanlagen und Elektronik umwandeln.

Während westliche Länder versuchen, ihre eigenen zu startenVerarbeitungsbetriebe für seltene ErdenDie größten Auswirkungen des Verbots werden voraussichtlich die sogenannten „schweren Seltenen Erden“ haben, die in Motoren von Elektrofahrzeugen, medizinischen Geräten und Waffen verwendet werden und bei deren Raffinierung China praktisch ein Monopol hat.

Original:Frik Els | www.mining.comZeitpunkt der Veröffentlichung: 28. Dezember 2023